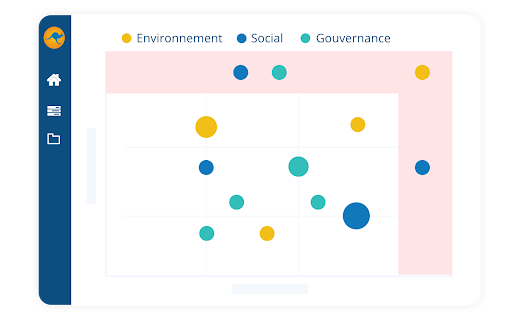

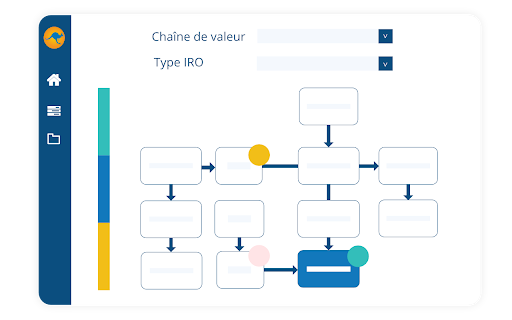

1

Analysez la Chaîne de Valeur et identifiez les IRO

Réalisez votre chaîne de valeur comme exigé par la norme ESRS 2. Identifiez l’ensemble des activités principales de l’entreprise depuis les fournisseurs jusqu’aux clients. Positionnez vos IRO (Impact, Risques, Opportunités) et réalisez l’évaluation de vos enjeux.